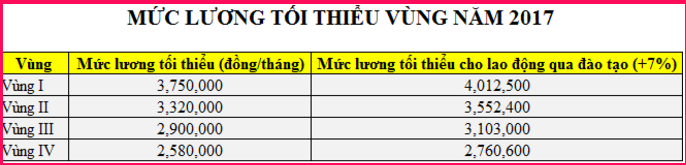

Công việc cần làm về BHXH đầu năm 2017. Chậm nhất là ngày 20/02/2017, các doanh nghiệp phải tiến hành xây dựng lại thang, bảng lương theo mức lương tối thiểu vùng mới tại Nghị định 153/2016/NĐ-CP. Vậy chi tiết kế toán cần làm những công việc gì?

Hình ảnh: Công việc cần làm về BHXH đầu năm 2017

1) Gia hạn thẻ BHYT

a) Ở TP.Hà Nội: Gia hạn tự động theo công văn 1989/BHXH-QLT

– Khi đơn vị thực hiện đầy đủ nghĩa vụ đóng BHXH, BHYT, BHTN theo quy định sẽ được cơ quan BHXH gia hạn thẻ tự động như sau:

+ Đợt 1: Vào ngày 21 của tháng cuối kỳ gia hạn thẻ cũ.

+ Đợt 2: Vào ngày 26 của tháng cuối kỳ gia hạn thẻ cũ.

+ Đợt 3: Vào ngày 1 của tháng đầu kỳ gia hạn thẻ mới.

– Trong vòng 5 ngày kể từ ngày thông báo, thẻ gia hạn tự động sẽ được cơ quan BHXH chuyển về các đơn vị qua đường bưu điện (các đơn vị cần lưu ý thông tin địa chỉ đơn vị đã cung cấp cho cơ quan BHXH để đảm bảo thẻ BHYT được gửi về đến đúng đơn vị).

– Đơn vị chưa thực hiện xong nghĩa vụ thanh toán BHXH, BHYT, BHTN thì không thuộc đối tượng gia hạn tự động, sau khi thanh toán xong thì đơn vị lập hồ sơ đề nghị gia hạn thẻ BHYT. Thời gian người lao động chưa được cấp thẻ BHYT nếu có phát sinh chi phí khám chữa bệnh đơn vị phải hoàn toàn chịu trách nhiệm.

b) Ở Hà Nội: Gia hạn theo công văn 2387/ BHXH-QLT

+ Lập danh sách (theo mẫu số 01 đính kèm văn bản này) gửi về cơ quan BHXH trước khi thẻ BHYT hết giá trị sử dụng ít nhất 15 ngày.

+ Trường hợp đơn vị không lập danh sách đề nghị cấp thẻ BHYT năm 2017, trước ngày 31/12/2016 cơ quan BHXH thực hiện cấp thẻ BHYT cho người lao động theo dữ liệu đang quản lý và thông báo cho đơn vị đến nhận thẻ BHYT trực tiếp tại cơ quan BHXH.

+ Đối với những trường hợp phát sinh tăng mới sau thời điểm chốt dữ liệu (từ ngày 01/10/2016 đến hết ngày 31/12/2016) cơ quan BHXH cấp 02 thẻ BHYT, trong đó: 01 thẻ có giá trị đến hết ngày 31/12/2016 và 01 thẻ có giá trị từ ngày 01/01/2017 đến hết giá trị chung của đơn vị.

c) Các tỉnh thành khác: có thể có gia hạn tự động hoặc phải làm thủ tục, đơn vị liên hệ cơ quan BHXH để biết chi tiết.

2) Tăng mức đóng BHXH (Nghị định 153/2016/NĐ-CP)

Nếu doanh nghiệp đang đóng bảo hiểm dưới mức lương tối thiểu vùng sau thì phải làm thủ tục tăng mức đóng với cơ quan BHXH.

Nếu doanh nghiệp tại TP.Hà Nội thì đăng ký tăng mức đóng theo Phiếu giao nhận hồ sơ 103 đính kèm Quyết định tăng lương (nếu tăng từng người thì làm mỗi quyết định cho từng nhân viên, còn nếu tăng đồng loạt thì chỉ cần làm một Quyết định duy nhất)

Các tỉnh thành khác: làm theo hướng dẫn tại Quyết định 959/QĐ-BHXH hoặc hướng dẫn của cơ quan BHXH.

3) Nộp thang bảng lương cho phòng lao động thương binh xã hội

Trường hợp doanh nghiệp đang đóng dưới mức lương tối thiểu vùng thì tiến hành lập lại Thang bảng lương mới để nộp cho Phòng lao động thương binh xã hội.

4) Đối chiếu, rà soát lại với bảo hiểm (mẫu C12-TS) xem doanh nghiệp mình có nộp đúng, đủ số tiền bảo hiểm cần phải nộp hay không ? (cái này nên làm chứ không bắt buộc)

>>> Để tải File mẫu bộ hồ sơ xây dựng thang bảng lương năm 2017 về tham khảo, các bạn Chat trực tiếp với tư vấn viên để xin link tải về nhé.

Bài viết: “Công việc cần làm về BHXH đầu năm 2017”

Có thể bạn quan tâm: “Bán hàng và có chính sách thưởng hỗ trợ cho khách hàng có phải lập hóa đơn?”

Trả lời:

• Về thuế GTGT:

Căn cứ quy định tại:

+ Khoản 7 Điều 3 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính sửa đổi, bổ sung điểm b khoản 1 Điều 16 Thông tư số 39/2014/TT-BTC (đã được sửa đổi, bổ sung tại khoản 3 Điều 5 Thông tư số 119/2014/TT-BTC)

+ Khoản 2.4, 2.5 Phụ lục 4 hướng dẫn lập hóa đơn bán hàng hóa, dịch vụ đối với một số trường hợp ban hành kèm theo Thông tư số 39/2014/TT-BTC ngày 31/02/2014 của Bộ Tài chính.

+ Khoản 3, 5 Điều 7 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn giá tính thuế

Doanh nghiệp phải lập hóa đơn đối với trường hợp hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hóa, dịch vụ dùng để cho, biếu tặng, trao đổi, trả thay lương cho người lao động.

• Về thuế TNDN:

Căn cứ quy định Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/06/2015 của Bộ Tài chính

Trường hợp doanh nghiệp có các khoản chi phí quảng cáo, khuyến mại theo quy định của pháp luật về thương mại thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, có đầy đủ hóa đơn, chứng từ hợp pháp và chứng từ thanh toán theo quy định là các khoản chi được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Leave A Comment